Codice fiscale Italie (Numéro d’identification fiscale italien)

Codice fiscale Italie

Qu’est-ce que le codice fiscale ?

Le numéro d’identification fiscale italien ou codice fiscale est un code alphanumérique de 16 caractères généré sur la base de vos informations personnelles.

Celui-ci est l’équivalent d’un numéro d’assurance nationale au Royaume-Uni ou d’un numéro de sécurité sociale aux États-Unis. Il permet d’identifier de manière unique les personnes à des fins fiscales et administratives italiennes.

La possession d’un codice fiscale est une condition obligatoire pour effectuer un large éventail d’activités en Italie. Ce dernier est notamment nécessaire pour conclure un achat immobilier, un contrat de location ou hériter de biens italiens.

En outre, vous aurez besoin d’un codice fiscale pour ouvrir un compte bancaire ou demander un prêt hypothécaire. Vous en aurez également besoin pour bénéficier de services publics, de polices d’assurance ainsi que pour remplir vos déclarations d’impôts.

Comment obtenir un codice fiscale ?

DE L’ÉTRANGER

Si vous résidez à l’étranger, vous pouvez demander l’octroi de ce numéro auprès du bureau consulaire italien compétent dans votre pays de résidence.

EN ITALIE

Si vous êtes un citoyen de l’Union européenne et que vous vivez en Italie, vous pouvez demander l’octroi de ce numéro à n’importe quel bureau de l’Agenzia delle Entrate (Agence des impôts italienne). Vous devrez remplir un formulaire de requête et fournir un document national d’identification (carte d’identité ou passeport).

Si vous n’êtes pas citoyen de l’Union européenne et que vous souhaitez entrer dans le pays pour y travailler ou y vivre avec votre famille, vous pouvez obtenir votre numéro d’identification fiscale italien auprès du « Sportello Unico per l’immigrazione » (bureau d’immigration) de votre région. Vous pouvez également vous adresser à une « Questura » (préfecture de police) si vous avez besoin d’obtenir ou de renouveler un permis de séjour.

Les citoyens non européens doivent également prouver qu’ils ont le droit de séjourner, même temporairement, en Italie.

Pour plus d’informations sur la procédure d’octroi d’un codice fiscale, vous pouvez consulter le site officiel du ministère italien de l’économie et des finances.

Que signifient les caractères du codice fiscale ?

Voici un exemple de codice fiscale pour Mary-Ann Duggan, née le 10 février 1975 à Melbourne, en Australie.

NOM

Lorsque les lettres de votre nom de famille et de votre (vos) prénom(s) le permettent, les consonnes forment les six premiers caractères du codice fiscale. Lorsque vous demandez l’octroi de ce numéro, assurez-vous de renseigner vos prénom(s) et nom de famille tels qu’inscrits sur votre document national d’identité. Par exemple, si votre nom est Mary-Ann Duggan mais qu’il est inscrit sur votre passeport Mary A Duggan, le nom communiqué pour la demande d’octroi de codice fiscale doit être « Mary A Duggan ».

DATE DE NAISSANCE

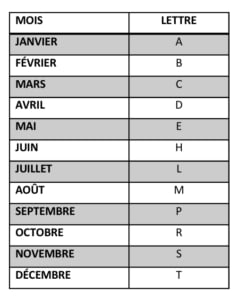

Les informations saisies relatives à la naissance commencent par l’année. Dans notre exemple, Mary-Ann Duggan étant née en 1975, la section du codice fiscale relative aux données de naissance commence donc par 75. B indique le mois de février. C’est le mois de naissance de Mary-Ann. Une lettre est attribuée à chaque mois :

Mary-Ann Duggan est née le 10. Le code qui apparaît est 50. En effet, pour les hommes, les dates vont de 01 à 31 pour indiquer le jour de naissance. Tandis que pour les femmes, le nombre 40 est ajouté à leur jour de naissance. Ainsi le nombre 50 figure dans le codice fiscale de Mary-Ann.

S’agissant de la séquence relative au lieu de naissance, pour les ressortissants italiens, chaque municipalité / comune italienne a son propre code. Pour les ressortissants étrangers, il s’agit du code d’identification de leur pays.

En général, un pays étranger est identifié par une séquence commençant par « Z ». Dans le cas de Mary-Ann Duggan, Z700 indique l’Australie. Chaque pays ne dispose que d’un seul code. En d’autres termes, pour une personne originaire d’Australie, le code utilisé dans la séquence relative au lieu de naissance sera toujours le même, que celle-ci soit née à Cairns ou à Perth.

La dernière lettre du codice fiscale est une valeur de contrôle. Le système fiscal italien génère cette valeur grâce à un calcul effectué sur la base de l’ensemble des caractères contenus dans le numéro.

Lorsque vous demandez votre code fiscal, évitez les erreurs courantes

LE FORMAT DE LA DATE DE NAISSANCE

En Italie, pour la date de naissance, nous utilisons le format jour/mois/année. Dans d’autres pays, comme le Canada, le format de la date est généralement mois/jour/année ou année/mois/jour. L’utilisation d’un format erroné génère un numéro d’identification fiscale incorrect. Cela pose un problème. Les bases de données italiennes refuseront l’enregistrement d’informations nécessitant un numéro d’identification fiscale et l’identification de la date de naissance. Souvent, ce problème n’apparaît qu’à la conclusion de l’achat d’une propriété. Cela peut retarder la date de transfert de propriété effective d’une durée équivalente à celle d’obtention d’un nouveau codice fiscale.

MAUVAIS NOM

Le nom utilisé pour l’octroi du codice fiscale doit correspondre à celui indiqué sur votre pièce d’identité – passeport par exemple.

NOMS DE JEUNE FILLE

L’utilisation de noms de jeune fille est l’erreur la plus fréquente que nous rencontrons. Cette erreur peut avoir des conséquences si vous devez recourir aux services d’un notaire, par exemple pour l’achat d’une propriété en Italie. Le notaire pourrait ne pas être en mesure de conclure l’achat si votre nom ne correspond pas à celui indiqué sur votre pièce d’identité.

Enfin

Nous comprenons que les questions relatives à l’octroi d’un codice fiscale en Italie peuvent être nombreuses et difficiles à gérer. Si vous avez des interrogations sur les différentes mesures à prendre ou si vous avez besoin d’aide, n’hésitez pas à nous contacter.

Notre article relatif à Acheter une maison en Italie pourrait vous intéresser. Vous pouvez également visionner nos vidéos d’information (en anglais).

Toutes les explications se trouvant dans cet article sont fournies à titre indicatif, en tant qu’introduction de type pratique. En aucun cas celles-ci ne sauraient constituer un quelconque avis juridique et le cabinet n’assume aucune responsabilité pour ces déclarations.